EN

EN

AR

AR

BG

BG

HR

HR

CS

CS

DA

DA

NL

NL

FI

FI

FR

FR

DE

DE

EL

EL

HI

HI

IT

IT

JA

JA

KO

KO

NO

NO

PL

PL

PT

PT

RO

RO

RU

RU

ES

ES

SV

SV

TL

TL

ID

ID

UK

UK

VI

VI

TH

TH

FA

FA

AF

AF

MS

MS

BE

BE

BN

BN

LO

LO

NE

NE

MY

MY

KK

KK

SU

SU

UZ

UZ

KY

KY

XH

XH

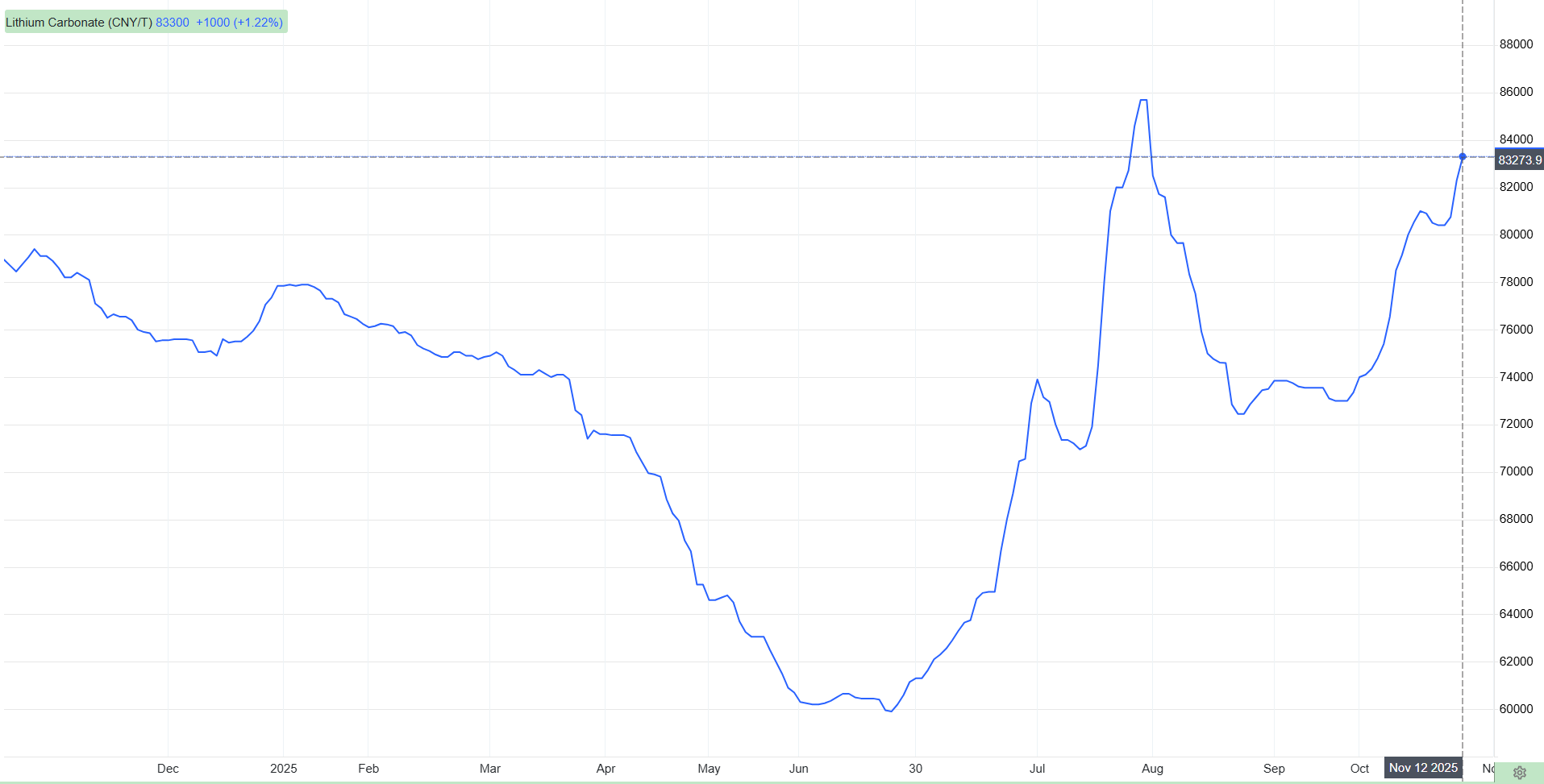

Ayon sa kamakailang datos ng merkado, noong Nobyembre 10, tumaas ang presyo ng battery-grade lithium carbonate (maagang sesyon) ng 3,050 CNY kada tonelada kumpara sa nakaraang araw, kung saan ang average na presyo ay umabot sa 83,900 CNY kada tonelada. Nang magkasabay, tumaas naman ang pangunahing kontrata para sa lithium carbonate futures ng higit sa 7%, naabot ang pinakamataas na antas ito sa loob ng halos tatlong buwan.

Ang kasalukuyang pagtaas ng presyo ng lithium carbonate ay pangunahing dala ng mga salik sa panig ng demand, lalo na ang mas malakas kaysa inaasahan na demand sa larangan ng energy storage. Sa ilalim ng patuloy na matibay na demand, unti-unti nang nagiging malinaw ang epekto ng paglipat ng presyo sa buong supply chain ng industriya ng energy storage.

▋ Bumalik ang Presyo ng Lithium Carbonate, Mataas Pa Rin ang Presyo ng Energy Storage Cell

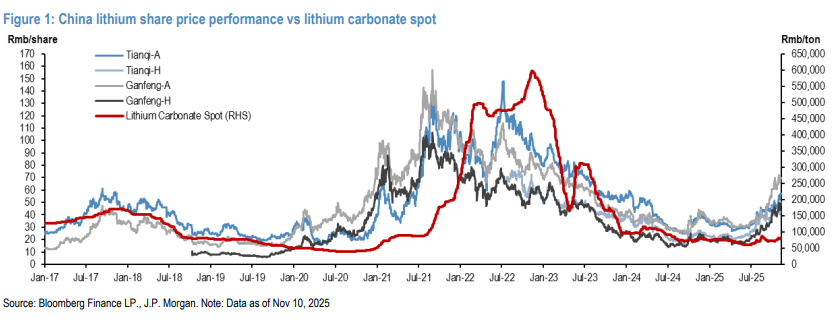

Mula noong kalagitnaan ng Oktubre, nagpakita ang presyo ng lithium carbonate ng malakas na pagbangon. Ang average na presyo ng battery-grade lithium carbonate ay tumaas mula 73,000 CNY kada tonelada noong Oktubre 15 patungo sa 81,000 CNY kada tonelada noong Nobyembre 3. Matapos ang bahagyang pagbaba sa 80,400 CNY kada tonelada noong ika-7, ito ay bumalik sa 80,750 CNY kada tonelada noong ika-10, na sumasalamin sa isang buwanang pagtaas na 350 CNY kada tonelada.

Itinuturo ng pagsusuri sa industriya na hindi katulad ng rebound noong Hulyo at Agosto, na idinulot ng mga lokal na patakaran laban sa 'anti-involution' at mga pagbawas o paghinto sa produksyon sa mga minahan ng lithium sa Jiangxi, ang bagong pagtaas ng presyo ay higit na dulot ng matatag na demand mula sa panig ng konsyumer at inaasahang pag-iipit sa suplay. Partikular, ang merkado ng baterya para sa bagong enerhiya ay patuloy na lumalago nang matatag, habang mataas pa rin ang demand sa merkado ng imbakan ng enerhiya. Kasabay nito, ang mga inaasahang pagbawas sa produksyon tuwing taglamig sa mga rehiyon ng salt lake at ang patuloy na pagbaba ng imbentaryo ay karagdagang suporta sa pagpapanatili ng mataas na presyo.

Eksklusibo, itinaas ng J.P. Morgan ang kanyang hula sa produksyon ng baterya para sa imbakan ng enerhiya para sa FY2025/26 ng 50% at 43%, ayon sa pagkakabanggit, at inilipat ang kanyang pananaw sa pangangailangan sa imbakan ng enerhiya sa gitnang hanggang mahabang panahon patungo sa isang "sitwasyon ng kakulangan." Iminungkahi nito na aabot ang global na pagpapadala ng baterya para sa imbakan ng enerhiya sa 1,630 GWh noong 2030. Tinataya naman ng isa pang institusyon na ang pagpapadala ng baterya para sa imbakan ng enerhiya noong 2026 ay tataas ng halos 600 GWh kumpara noong 2024, na katumbas ng higit sa 350,000 toneladang demand para sa lithium carbonate.

Tungkol sa mga selula ng enerhiyang naka-imbak, nananatiling mataas ang mga presyo, kung saan ang mga presyong transaksyon para sa 314Ah at 280Ah na selula ay nasa mataas na bahagi ng kanilang saklaw. Ayon sa estadistika, noong Oktubre, ang saklaw ng presyo para sa 314Ah na selulang naka-imbak ng enerhiya ay 0.272–0.342 CNY/Wh, na may average na presyo na 0.3076 CNY/Wh. Nang pumasok ang Nobyembre, bahagyang tumaas ang average na presyo para sa 314Ah na selula patungo sa 0.308 CNY/Wh. Simula noong Oktubre, nanatiling matatag ang presyo para sa 280Ah na selulang naka-imbak ng enerhiya sa saklaw na 0.274–0.332 CNY/Wh, na may average na 0.303 CNY/Wh.

▋ Bahagyang Pagbaba sa Average na Presyo para sa Komersyal at Industriyal na Imbakan ng Enerhiya

Ang datos ay nagpapakita na bahagyang bumaba ang average na presyo para sa mga komersyal at industriyal na integrated na cabinet ng imbakan ng enerhiya (215 kWh) mula 0.65 CNY/Wh noong Setyembre patungo sa 0.63 CNY/Wh noong Oktubre. Nanatiling nasa saklaw na 0.51–0.73 CNY/Wh ang pangkalahatang saklaw ng presyo, na nagpapakita ng relatibong matatag na trend.

Sa kabila ng tumataas na gastos sa cell, ang pangkalahatang presyo ng mga komersyal at industriyal na integrated energy storage cabinet ay hindi sumunod sa pagtaas kundi nagkaroon pa ng bahagyang pagbaba. Ito ay sumasalamin sa pagbabago sa panloob na competitive dynamics ng sektor na ito. Dahil sa dumaraming kalahok sa merkado, lumalalang homogenization ng produkto, at mga pagbabago sa time-of-use electricity pricing policies sa iba't ibang lalawigan ngayong taon, mas naging makatwiran ang pamumuhunan sa mga komersyal at industriyal na energy storage proyekto. Sa kompetisyon para sa limitadong mga order, karamihan sa mga kumpanya ay nananatiling nahuhuli sa kompetisyong mababang presyo, kung saan ang ilang quote ay umabot sa bagong pinakamababang antas, na pinauunlad ang pagpigil at pag-offset sa mahinang cost transmission mula sa gilid ng cell.

Balitang Mainit

Balitang Mainit2026-03-04

2026-01-16

2026-01-08

2025-12-04

2025-11-14

2025-09-08

● Punan ang form ayon sa iyong mga pangangailangan, tatawagan ka namin sa loob ng 24 na oras.

● Kailangan ng agarang tulong? Tumawag sa amin!